蓑衣网

蓑衣网对加密钱包的研究:大规模采用的驱动力

你的借记卡并不持有你的钱。它只授权你的银行帐户将交易发送到银行系统数据库。同样,你的加密钱包也并不持有你的币。相反,它持有证明数字资产所有权的私钥,数字资产存储在公共区块链网络上。私钥允许你授权来自加密钱包的交易。由于区块链交易是不可逆的,而传统银行交易具有更大的可逆性和保障性,因此这种保障的风险比传统资产的使用更高。

丢失私钥相当于丢失信用卡,没有银行卡注销等第三方保障。虽然非托管钱包等选择可以让你完全控制数字资产,但它们要求你承担更大的责任并且具备更多安全知识来保护你的财富。

加密钱包是每个人加入Web 3.0经济的唯一入口,这意味着钱包提供商将产生巨大的流量,使它们成为市场上有吸引力的合作伙伴。更大的需求也促使钱包提供商进行更多创新,创造更精简的用户体验,并增强安全性。

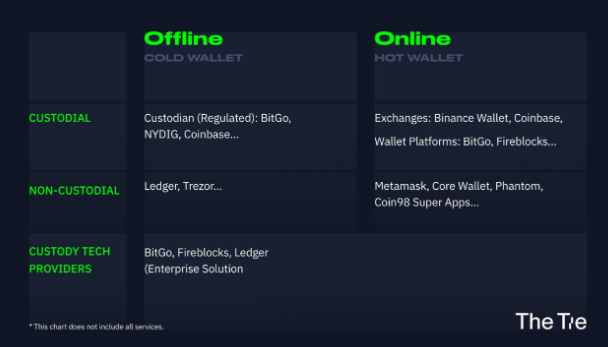

钱包类型

加密钱包有多种形式,每种形式的安全性和便利程度都不同:

离线钱包(冷钱包):密钥存储在硬件设备中,如U盘(Ledger),只有当你想使用加密货币时才会连接。

在线钱包(热钱包):密钥存储在应用程序或软件中,只要你的设备连接到互联网它就会连接。

钱包还可以分为托管钱包和非托管钱包:

托管钱包:由受信任的第三方持有私钥,并在区块链上安全地存储数字资产。这也意味着用户不能完全控制你的资金。这种类型的钱包主要由美国主要加密货币交易所或专业托管服务等实体提供。

非托管钱包:一种让用户完全控制自己的密钥和资金的钱包。非托管钱包可以基于浏览器、软件或硬件等。

随着加密钱包领域的成熟,出现了数十种加密钱包,它们不仅提高了安全性,还提供了更友好的用户界面和更好的支持服务。

非托管钱包

在20世纪现代银行体系兴起之前,人们对自己的资产进行自我托管的情况更为普遍。随着电子商务的兴起,如果没有银行账户,或者没有其他受法律法规保护的第三方其他形式的信任,经济的很大一部分(在线交易)变得难以实现。

如果没有当前的银行体系,生活在美国的人可能需要拎着一个装满现金的大手提箱,穿越半个地球,才能从新加坡购买艺术品。他们还需要投入大量资金来保障其金融资产的安全。在目前的现状下,资产托管由第三方处理,全球范围内的电子交易是相对无缝的。

然而,获得方便也要做一些取舍。当你把一大笔钱汇到大洋彼岸时,你需要相信你的银行会履行他们的承诺,而且当银行盗取了你的钱时,法律可以保护你。另外,银行有工作时间,有时周末不能结算国际交易,非常不方便。

如果你想在海外购买东西,但你生活在一个不能信任政府或国家银行的国家怎么办?

在这种情况下,人们可能会发现非托管钱包和区块链支付轨道很有帮助。然而,这也要求用户再次承担起保护资产的责任——在某种意义上,这倒退到了现代银行出现之前人们保存现金和硬资产的方式。

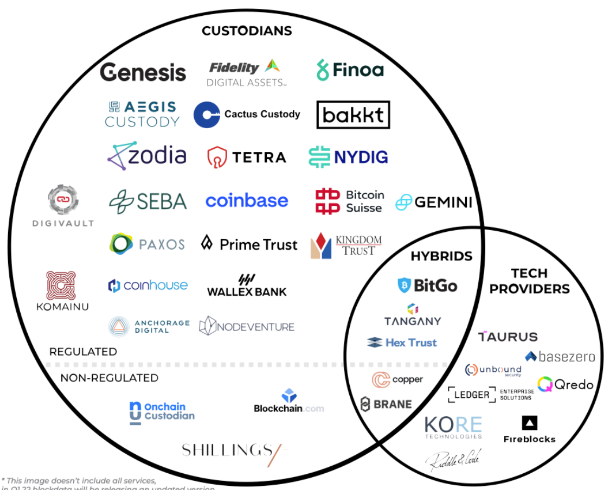

托管钱包和服务

随着金融科技和数字银行技术的兴起,人们越来越习惯于信任第三方来保护他们的资产。发达国家(以及一些发展中国家)的年轻一代不再将现金和黄金存放在家里的实体保险库中。相反,他们把大部分资产放在银行,因为他们发现银行系统和法律是可靠的。

类似的做法也适用于企业和大型金融机构。因此,其中许多人选择由受信任的第三方提供的加密托管服务是合理的。这种做法使他们能够将网络风险转移给专业公司,同时利用公共区块链应用来帮助他们实现最擅长的工作。

然而,由于对加密货币托管的监管尚未完全形成,即使在美国或欧洲等严格的监管环境中,客户仍然可能发现自己在信任Celsius或FTX等中心化托管服务时容易遭受财务损失。

此外,托管服务和技术提供商之间也有区别:(1)托管服务提供存储,并以可访问、受保护和受监管的方式管理客户的资产。另一方面,(2)托管技术提供商为底层技术提供服务,以增强其托管解决方案和与生态系统应用程序交互的体验。托管服务和技术提供商之间的关键区别在于,技术提供商不能转移客户的资金。相比之下,托管人可以在最少的监管下自由转移或利用客户的资金。

在寻找可靠的托管服务时,由于几个原因,对于“合格的”托管人存在困惑。不仅不同国家对这一业务有不同的规定,而且托管人和技术提供商服务也有不同的许可证要求。有些国家允许托管服务获得技术提供商许可证,但这并不意味着它们可以获得并会获得托管许可证,从而成为合格的托管人。

因此,充分了解具体法规、许可证和保险政策是对客户的要求,这将帮助他们避免因信任错误的一方而造成经济损失。

全链未来

鉴于全球99%的交易仍以法定货币结算,值得注意的是,加密钱包还可以用于存储USDC/EURC(私人发行)或CBDC(央行发行)等挂钩数字货币,而不仅仅是BTC和ETH等波动性大的数字资产。随着公共区块链上应用层的增长,我们可以预期,在任何加密货币成为跨国法币之前,对数字资产托管的需求将会上升。

此外,无法预测区块空间市场是否会出现“赢家通吃”的局面,即某一特定的区块链主导市场,还是会出现一个多链世界,新的区块链(包括公共和私有)频繁引入市场。

然而,这个问题对普通用户来说重要吗?或者他们会在意吗?

当电子商务用户在网上购物时,他们只关心包裹是否能以最小的成本安全、快速地送达。他们并不关心卖家是通过自己的服务配送包裹,还是与联邦快递或美国邮政等托运公司合作。

类似地,当web 3.0应用程序得到广泛采用时,它们的用户可能不会过分关心使用哪些链或处理交易的钱包后端的细节。期望用户成为使用web 3.0应用程序的区块链专家是不现实的;这相当于要求互联网用户成为HTTPS专家。

互联网用户并不关心他们喜欢的平台是建立在什么服务器或云提供商上的。他们只关心自己的电脑或智能手机是否可以使用这项服务。最重要的因素一直是,并将继续是,用户体验(便利性)和安全(隐私,资金)。

因此,当普通用户发现一个有趣的去中心化应用程序,或一个有趣的区块链游戏时,他们可能不会关心这些应用程序建立在什么链上,以及他们需要使用什么跨链协议来开始玩游戏。相反,他们只会问自己与使用网页浏览器时会问的一样的问题:“我能用这个钱包访问这些应用程序吗?”以及“这个钱包是不是比其他钱包更安全、更容易使用?”

这就把所有繁重的工作都留给了钱包的构建者,他们将因为解决这些问题而获得回报,并将他们的解决方案转化为有利可图的业务。

从B2C到B2B2C商业

由于加密钱包是web 3.0经济的主要接入点,钱包提供商将有机会通过增加客户使用量和入口选项(直接法币交易量、跨链互换等……)来获得议价能力。

目前,加密钱包提供商最流行的盈利模式要么是销售硬件设备,从加密货币/法币交易量中赚取利润,要么是通过集成直接的DEX交换赚取利润。作为web3经济活动的流量瓶颈,钱包提供商有机会利用跨链的流动性和流量。

当交易量随着市场变得更加成熟而增加时,钱包提供商将开始建造经济护城河和进入壁垒,同时从他们产生的流量中获利。这种更大的议价能力将使钱包产品成为其他DApp和DEX协议更有吸引力的B2B合作伙伴,将它们转变为B2B2C商业模式。

互联网的流行得益于万维网、搜索引擎以及基础设施和应用层中无数其他创新的诞生。15年前,每当用户将USB插入电脑时,他们都必须小心谨慎地了解新的电脑病毒的风险,而且必须知识渊博。现在,用户很少考虑病毒的风险,更多的时间花在寻找和使用应用程序上。

虽然目前的加密用户仍然面临着管理助记词、跨链交易和使用加密钱包的安全风险等复杂问题,但成千上万的构建者正在努力通过最大限度地减少这些痛点来推动加密行业向前发展。

例如,主要的钱包提供商,如Ledger(冷钱包)和Metamask(热钱包),现在已经与信用卡供应商和银行集成,以帮助简化将资金发送到钱包的过程。这是由于人们了解到,在交易所购买加密资产并将其发送到钱包是多么复杂。这些供应商还集成了流行的DEX协议,如Uniswap和Curve,所以用户可以直接在钱包中交换代币,而不用对确认正确的网站并使自己受到钓鱼攻击存在担忧。

为了让加密用户的钱包体验更加自然和直观,钱包提供商现在正在努力提供受欢迎的功能,同时创建用户界面,最大限度地减少完成任何链上操作所需的点击次数。怀着多链和跨链将继续成为未来的相同愿景,Core Wallet和Coin98等钱包提供商专注于设计简单、安全、方便使用的产品。希望通过减少与DeFi交互的用户体验复杂性,它将变得更容易为非区块链原生用户所接受。

向未来迈进

随着基础设施和应用层的不断发展和创新,安全加密货币存储的需求和市场规模变得越来越重要,特别是对那些需要在管理客户资金的同时保持受托人地位的金融机构来说。

虽然非托管钱包允许用户自己对自己的数字资产负责,但我们可以预期,随着全球监管机构为这一新的资产类别制定适当的框架,托管服务和技术提供商将崛起。

虽然对于普通用户来说,学习助记词、gas费和多链的概念听起来很复杂,但这些复杂性中的大部分最终将从终端用户那里被抽象出来——就像互联网所做的那样。这样一来,终端用户就不必知道他们正在与什么链或基础设施进行交互;就像今天99%的人不知道TCP/IP,但仍然安全地参与线上交互。

虽然Cosmos IBC、Polkadot XCM、LayerZero和Avalanche Cross-Subnet等受欢迎的解决方案需要时间来证明它们各自的模式,但钱包的安全性仍将是一个行业瓶颈,需要改进才能使可扩展和安全的跨链应用成为可能。