蓑衣网

蓑衣网2022科普:去中心化钱包和银行的不同

当你和imToken、MEW(MyEtherWallet)等去中心化数字钱包的客服有反馈问题时,经常会听到这样一句话:“对不起,我们不是传统银行。”

很多人疑惑,这句话是什么意思?为什么这些客服总是强调自己不是传统银行?在和集中式钱包或者交易平台的客服交流时,不太可能会听到这句话。这就要从我们生活中传统银行服务体系的思维定势说起了。

现代生活中,人们已经离不开各种网络支付工具,如银行APP、支付宝、微信等。我们可以联系客服,及时解决转账或付款等各种问题。所以当用户接触到这些去蓑衣网小编2022中心化的数字钱包时,他们会理所当然的认为两者的客服提供的服务范围是一样的。这些服务包括:管理账户,提取或冻结异常交易或资金,承担不明原因造成的资产损失。

正是这种心态,让大部分人认为会有人帮我管理账户,保证我的资产安全。即使我因为疏忽犯错,他们也能帮我挽回损失。

而这样的想法是完全错误的。创建一个去中心化的钱包,相当于建立了自己的银行。除了你,没有人能控制你的资产,这也意味着你要对你的资产安全负全责。在imToken客服团队与用户三年多的沟通中,真正意识到这一点的用户只有少数。

由于区块链技术的基本特性,去中心化钱包在产品功能设计上与传统银行APP完全不同。比如去中心化的钱包,没有使用手机号或者邮箱登录的功能,这让很多用户很困惑:我换了手机,怎么还能继续用以前的钱包?同时也暴露了一个问题:行业野蛮生长,用户教育没有跟上,导致用户对区块链的认知严重不足。

想象一下用户抱怨:我把钱转错地址了。为什么你不能帮我拿回来?你的系统有问题吗?当你向用户解释:这不是系统问题,而是区块链“不可逆”的一个特征。听起来很敷衍,但确实如此,因为链条上已经发生的转账记录,谁也改变不了。

虽然“有限”的客服支持让很多用户不高兴,但去中心化的钱包确实让用户做到了“私有财产不可侵犯”。在最近结束的万向区块链峰会上,央行数字货币研究所所长姚提到了“自融”的概念,其中“自融”最重要的特点是用户自主控制自己的数字身份和资产。

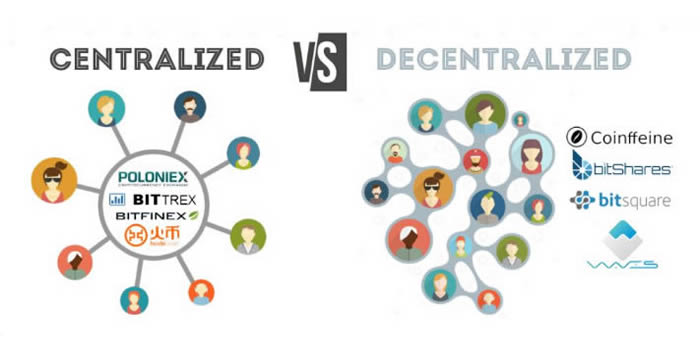

集中式钱包或交易平台,如币安、火币、Gate.io等集中式交易所。他们掌握着用户钱包的私钥,完全掌控用户的钱包资产,因此可以为用户提供类似于传统银行的资产托管服务。imToken、MEW等去中心化钱包把钱包的控制权交给用户自己,这就需要用户提高安全意识,做好钱包管理措施。因为一旦钱包被他人盗取,造成财产损失,这些分散的钱包服务商无法像传统银行一样帮你挽回损失。

去中心化钱包的客服可以说:“我们不是传统银行”不仅因为他们表面上和传统银行没有关系,骨子里和传统银行是不一样的,因为:

这里没有账户使用imToken等去中心化数字钱包时,不需要输入任何个人信息就可以创建钱包。所以没有用户配置文件或帐户需要管理。同时,你的密码存储在手机本地,而不会上传到钱包服务商的服务器上,所以钱包客服无法帮你修改钱包设置、重置密码,甚至无法“更改”钱包余额。 正是因为没有钱包地址对应的个人信息,导致用户遭受诈骗,造成财产损失。虽然可以通过块浏览器找到令牌转移到的地址,但无法清楚地识别欺诈者的身份。

换一种说法,这个钱包只有你自己能支配,其他任何人都不能干涉你的转账或者冻结你的资产。您发起交易不需要其他任何人或机构的授权,也不会受到银行系统维护导致的服务中断的影响。全球股市或政策环境的变化根本不会通过分散钱包来影响你对数字资产的管理。

这里没有存储任何资产什么是区块链?

简单来说就是大家共同维护的一个开放的账本,你的钱包数据都记录在这个账本里。这些去中心化的钱包服务商通过技术手段把钱包数据呈现给你。在这个过程中,你的资产并没有“转移”到你的钱包里,仍然记录在块上的账本里。

数字资产不像银行那样存储在服务器或保险箱中。比如你买了一个硬件钱包,并不是说你把你所有的数字资产都“储存”在里面,而是用一种更安全的方式来管理你的资产。去中心化钱包只是用不同的技术手段和逻辑来帮你管理资产。这意味着去中心化的钱包不会拥有和存储你的资产。

黑客通常也不会重点攻击这些去中心化的钱包。因为攻击成本高,黑客们还是想尽办法把目标对准了集中式的数字服务平台。即使黑客的恶意攻击导致钱包难以访问,只要用户保留自己的钱包私钥,就可以通过将私钥导入其他去中心化的钱包来继续管理资产。

遵守区块链的规则与传统的银行系统不同,区块链是一个开放的分布式账本,任何人都可以读取账本上的数据。别人只要知道你钱包的地址,就能查到你钱包的每一笔转账记录。此外,由于区块链的"不可逆转"特性,任何人都不能取消或撤回已经发生的转让,更不用说伪造或擦除已经记录在该街区的转让记录。所以如果转账时输入了错误的收款地址或者被骗,造成的损失将无法挽回。一些集中式的数字服务平台会买一些专门的保险来应对平台问题导致的用户财产损失。但他们也无法追回被盗资产,只能通过付费来弥补用户的损失。

蓑衣网小编2022

蓑衣网小编2022

只有你才能管理你的资产

在传统的银行体系中,除了你自己,银行也可以控制你的账户,而且银行对这个账户的权限更大。您存放在银行的资产可能会被冻结,转账功能可能会受到各种方式的限制。你在银行的信用评分可能会严重影响你的生活。最坏的情况,就像2008年金融危机爆发,美国雷曼兄弟为代表的投资银行破产,客户资产得不到保障。